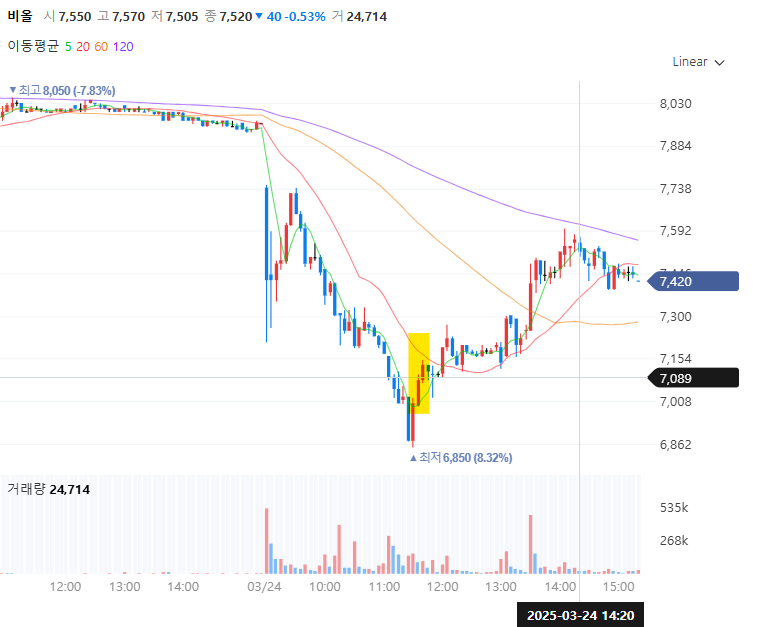

오늘 월요일부터 나의 포트폴리오를 꽤나 차지하고 있는 비올이 급락했다. 장중엔 패닉셀로 -12%가량 빠졌다가 -6%대로 마감을 했다.

대체 왜?

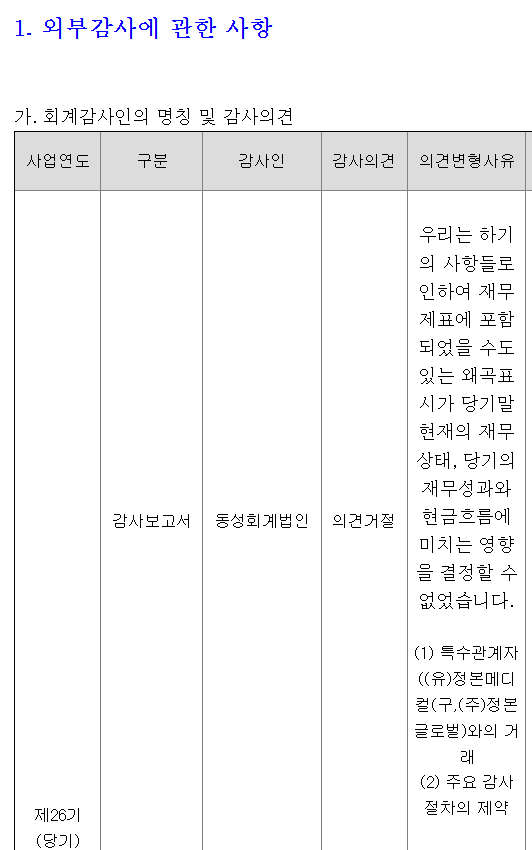

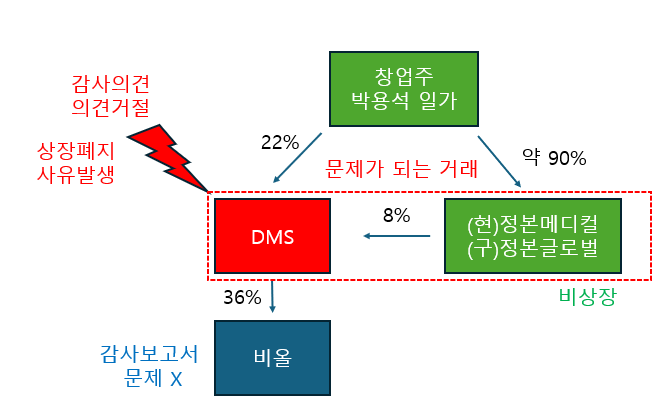

비올의 대주주는 DMS로 약 36%의 비중을 가지고 있다. 문제는 DMS가 21일 감사의견 거절로 상장폐지 이슈가 발생했다는 것이다.

무려 흑자임에도 불구하고 의견거절이 발생했다;

그렇게 상장폐지 사유발생으로 거래중지까지 되었다. 역시 코스닥 소규모 주식은 이런 리스크도 발생할 수 있다는 게 참 위험한 것 같다.

재밌는 점은 감사 회계법인이 바뀌자마자 의견 거절이 떴다는 것.. 사유는 특수관계자 '정본메디컬'과의 거래 때문이다.

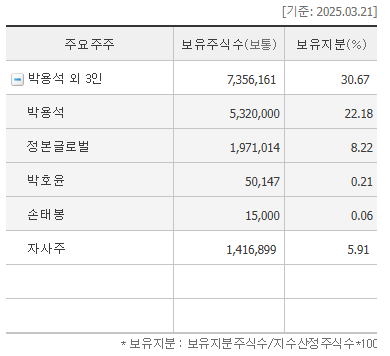

먼저 DMS 지분구조는 창업주인 박용석 대표가 22%를 가지고 있다.

'정본글로벌' 또한 DMS의 지분을 8%정도 가지고 있는데 이 '정본글로벌'은 현재 사명이 변경되어 '정본메디컬'이다.

여기서 다시 매우 중요한 점은 정본글로벌=정본메디컬이 DMS의 창업주 박용석 대표와 두 자녀인 박현지, 박현서 씨의 도합 비중이 90% 정도인 비상장사라는 점.

그리고 이번 DMS의 감사의견 거절을 나타낸 동성회계법인은 '정본메디컬'과 'DMS'의 거래를 정상적으로 판단하지 않았다는 것이다.

DMS가 정본메디컬을 상대로 실질,경제적 목적이 명확하지 않은 거래를 했다는 감사보고서의 내용을 볼 때, DMS가 정본메디컬을 상대로 밑지는 장사를 해서 간접적으로 DMS의 현금을 정본메디컬로 옮기지 않았나 싶다.(횡령, 배임이 될 수 있다.)

내가 정리해본 표다. 정본메디컬은 DMS의 지분을 꾸준히 사들였다.

의심되는 부분은 DMS가 정본메디컬에 일감을 몰아주고, 다시 정본메디컬이 이렇게 얻은 돈으로 DMS의 지분을 재매입해 경영권을 유지하려는 속셈이 있지 않은가 하는 것이다.

경영권 확보를 하고 싶다면 DMS의 지분을 매입하면 되지 뭐 하러 비상장기업을 하나 더 세워서 귀찮게 우회보유를 하느냐? 하는 의문이 생기는데 아마도 절세 때문일 것으로 추정된다.

증여 시 세금 부담 감소효과가 있기 때문이다.

비상장주식은 상장주식과 달리 유동성이 낮고 거래가액이 낮게 형성된다. 이렇게 낮은 거래가액으로 증여를 한다면 과세표준을 크게 낮출 수 있다.

그래서 비올은?

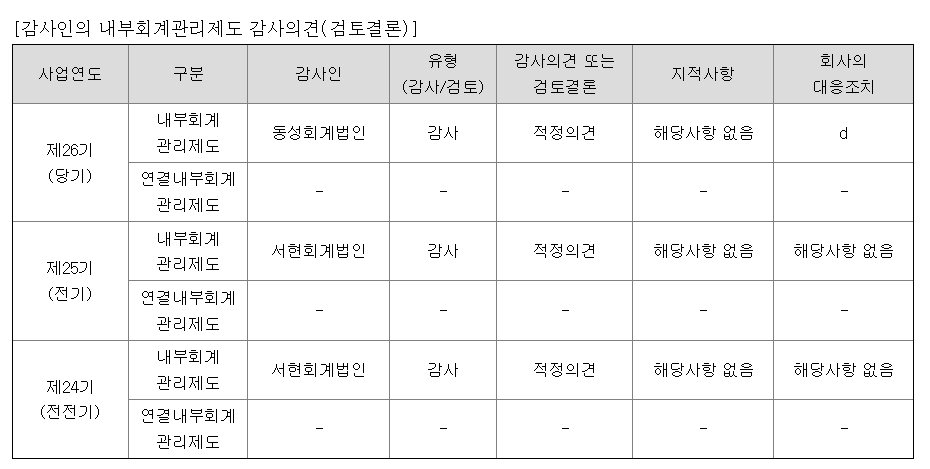

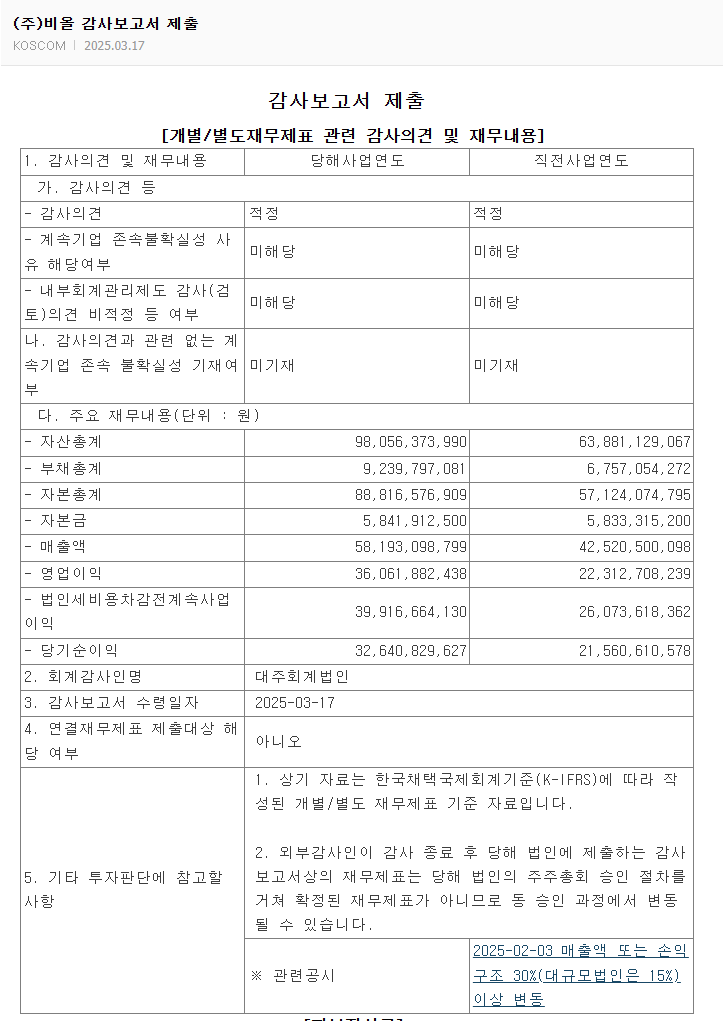

비올은 따끈따끈한 3/17일 감사의견 상 문제가 전혀 문제가 없다.

조금 걸리는 점이라면 '레본슨'이라는 비올의 100% 자회사가 있었는데 이 회사를 23년도 2분기에 정본글로벌에 40억에 넘겼었다는 것이다.

레본슨의 자산 합계는 11억 수준이라는데, 적당한 가격에 넘겼는지는 비상장사라서 알 수가 없다.

확실한 건 감사의견에서는 문제가 없었다는 것이지만 아무래도 불안한 것은 사실이다.

다시 돌아와서 DMS를 보자.

만약 상장폐지사유가 발생하여 채권단들이 '기한이익상실'을 근거로 원리금 상환을 요구한다면?

DMS의 부채상황을 보면 유동부채가 약 1000억이다.

유동자산 중 현금성 자산은 약 230억이다.

700억이 넘게 부족해진다. 그렇다면 DMS는 비올의 매각 역시 고려할 수 있다.

비올의 시가총액은 약 4400억이고, DMS는 약 35%의 지분을 가지고 있기에 거의 1500억에 달하는 지분을 가지고 있기 때문이다.

나는 비올이 못난 부모인 DMS 밑에 있을 바에 사모투자 펀드에 팔리는 게 낫다고 생각한다.

최근 클래시스가 삼성전자의 인수루머로 크게 급등했는데 비슷한 그림이 나올 수 있지 않을까?

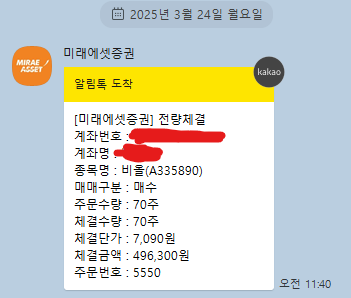

아무튼 오늘 기관은 당연히 리스크회피를 위해 대량 매도물량을 던졌다.

나의 대응은? "공포에 매수"

최근 시프트업 급락에 현금을 꽤나 많이 썼더니 남은 현금이 쥐꼬리만 했는데, 오늘 전부 부었다.

글로는 길게 정리했지만 추가매수를 한 사고과정은 단순하다.

1. DMS와 비올은 독립된 기업이며 비올의 감사의견은 문제없음.

2. DMS의 재무상태를 볼 때 비올을 매각할 가능성이 있으며 이는 주가 상승 재료로 쓰일 수 있음.

3. 비올이 DMS 아래에 있는 것보다는 사모펀드에 있는 것이 훨씬 유리함. (like 클래시스)

4. 결론적으로 DMS의 문제가 해결된다면 해소되어 주가가 상승할 것으로 예상됨. 반대로 해결이 안 될 경우엔 매각이 예상되며 이 또한 주가 상승재료로 사용될 가능성이 더 높다고 판단됨.

5. 어찌 됐든 비올은 연간 300억 이상의 현금을 50%가 넘는 영업이익률로 가져오는 PER 15 미만의 미친 캐시카우임.

솔직히 비올을 매수할 때는 모회사인 DMS를 거의 신경 쓰지 않았는데 이런 경험을 하고 나니 조금 안일하지 않았나 싶다.

이번 기회로 그래도 공부가 많이 되었다.

DMS는 빠른 시일 내 입장표명을 하길 바란다. 15일 내에 이의신청을 하지 않으면 상장폐지다.

비올의 대표는 현재 이상진 대표다. DMS의 CFO였다.

DMS의 전 최고 재무관리자가 비올의 대표로 앉아있는 것.

별일 없길 바란다.

'금융·경제·시사' 카테고리의 다른 글

| 최근 트럼프의 관세발 시장 폭락에 대한 기록 (0) | 2025.04.06 |

|---|---|

| IRP 안전자산의 게임체인저 탄생? TIGER TDF2045 ETF 신규상장 (0) | 2025.03.30 |

| 삼성,한화와 격이 다른 보법의 메리츠금융지주 7000억 규모 자사주 소각. (0) | 2025.03.21 |

| 2030들아 이게 왜 니돈이야, 폰지사기 국민연금 개편(개악) (0) | 2025.03.20 |

| 보유종목 24년 실적&배당 Follow-up(메리츠금융지주,클래시스,비올,시프트업) (0) | 2025.02.15 |