지난 11/19일 급등 후 S-Oil에 대해 글을 간단하게 작성하여 주말을 맞아 보다 자세하게 매수에 대한 내 생각을 정리하고자 한다.

S-Oil 에스오일, 바닥을 다졌을까

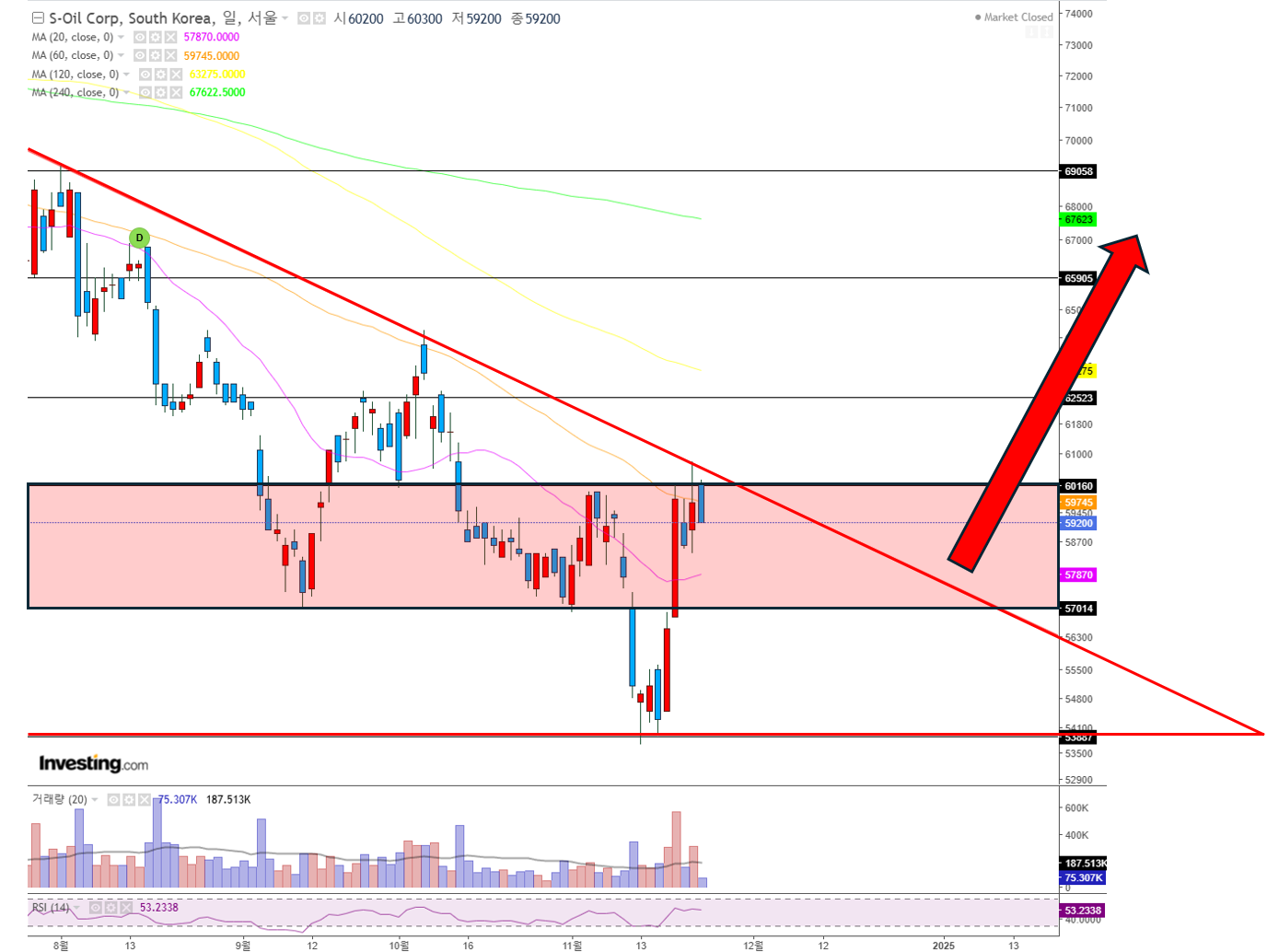

에스오일이 2일간 10% 가까이 급등했다. 차트를 다시 보면 2011년부터 에스오일은 교과서적인 사이클 산업의 차트를 보여주고 있는데 최근 꽤나 매력적인 구간이 다가왔다. 코로나 저점까진

only-buy-index.tistory.com

나는 58,000 근처까지 다시 내려와 줄 것이라고 생각했는데 이후로 하락-상승-하락을 반복하고 있다.

다음 주 60,000근처에서 매수하지 않을까 싶다.

사실 추세 하락에서 상승을 잡는 것은 위험한 행동이다.

추세 상승에서 상승을 보는 것이 훨씬 확률이 좋다.

그럼에도 불구하고 매수하려는 이유는 꽤나 매력적인 구간이기 때문.

먼저 차트를 보면 21일 빨간 추세하락선의 저항을 맞고 내려온 것을 볼 수 있다.

저점으로 보면 5만 원 부근인 코로나 최저점은 아니지만 그보다 한 칸 위에 있는 54,000원을 지켜주고 급 반등한 모습을 보여주는데 코로나 저점인 5만 원까지 가는 것은 과도한 저평가라고 생각한다.

그 지점 또한 현재 주가로부터 -15% 정도인데 충분히 버텨낼 수 있는 정도라고 생각한다.

내가 보는 Best 시나리오는 올해 말까지 57,000원을 지켜주면서 붉은 채널을 유지해 주고 수렴자리에서 상승 반전을 해주는 것이다.

올해까지 매집 포인트라고 보는 것이다.

빠르게 반등해 준다면 60,000 ~ 62,000에서 채널을 유지해 주는 것을 기대할 수 있는데 여기서는 편하게 매집할 수 있을 것이라고 생각한다.

그리고 핵심은 역시나 거래량이 터져줘야 한다는 것.

저점에서 기관이 매집한다면 반드시 거래량으로 나타난다. 최근 급반등 시 나온 거래량의 1.5 ~ 2배의 거래량이 나온다면 더욱 확실할 것이다.

당기 순익을 보면 사이클의 정수를 보여주고 있다.

다만 샤힌프로젝트 착수로 대규모 투자를 집행할 예정인데 이에 따라 배당은 향후 적을 것으로 예상된다.

-. S-Oil은 무엇을 하는 회사인가?

다트 공시를 통해 올해 3분기까지 매출을 보면 정유가 거의 79%를 차지하고, 윤활이 8% 석유화학이 13% 정도를 차지하고 있는 것을 볼 수 있다.

샤힌 프로젝트가 완공된다면 26년 하반기 중 시운전 및 상용운전을 목표로 하고 있으며 27년부터는 현재 석유화학 비중을 두 배로 늘릴 것을 목표로 하고 있다. (13% ▶ 25%)

휘발유와 경유를 합치면 거의 매출이 50%이며 특히 '경유'의 비율은 30%에 육박하는 것을 알 수 있다.

내수와 수출 비중을 보면 수출이 내수보다 10~20% 많은 것을 알 수 있다.

중점적으로 봐야 할 휘발유와 경유 또한 유사한 비율이다.

- .핵심적인 부분

S-Oil의 장점을 보면 대주주는 세계 최대 국영석유회사인 아람코이고 이에 따라 장기적으로 안정적인 원유공급을 보장받을 수 있다는 것.

추가적으로는 S-Oil은 정유를 넘어 석유화학산업까지 비즈니스를 확대하려고 하는데 이 부분에 있어 굉장한 이점을 가지고 있다는 것이다.

https://www.ajunews.com/view/20241020151239489

수출 '이중고' 예고된 석유화학업계, 하반기 더 어렵다 | 아주경제

국내 석유화학업계가 글로벌 경기침체 등의 여파로 올해 하반기 혹독한 보릿고개가 예고된다. 중국발 공급과잉 여파로 수요부진이 이어지는 가운데 원유만 팔던 중동 기업...

www.ajunews.com

국내 석유화학 업체들은 원료인 납사를 수입해서 기초 유분인 모노머를 생산해 중국으로 수출을 하고 있다.

하지만 중국에서 대규모 증설을 해서 자체 수급률을 100% 까지 끌어올리려고 하고 있기에 수출이 매우 급감하고 있고, 중국 경기가 침체에 빠지면서 수요량 또한 감소했기에 최근 말 그대로 이중고를 겪고 있다.

중국에서 생산한 이 기초유분은 우리나라에서 납사를 수입해 만드는 것보다 거의 절반가량 저렴한 것으로 알고 있다.

하지만 중동은 우리나라의 30% 가격에 만들 수 있다고 한다.

'석유화학' 업종 자체는 앞으로도 매년 성장하는 산업이지만 '우리나라의 석유화학 업계'는 사실상 종말이 다가왔다.

롯데케미칼이 역사적 저점이라고 들어가는 것은 미친 짓이라는 것이다.

정유와 석유화학은 유사하지만 다른 산업이다.

S-Oil은 정유이고, 롯데케미칼은 석유화학이다.

다시 말해 내가 S-Oil을 단순하게 사이클산업이고, Valuation과 차트상으로 저점이라 진입하는 것은 아니라는 얘기.

S-Oil이 경유/휘발유가 매출의 절반을 차지하는 상황에서 현재 세계적으로 전기차가 확대되는 것이 Risk라고 생각할 수 있지만 나는 아직 한참 남았다고 생각한다.

첫 번째는 경유/휘발유가 차량에만 사용되는 것도 아니고 전고체 배터리가 아닌 현재 리튬기반의 전기차는 분명한 한계가 있다고 생각하기 때문이고

두 번 째는 석유화학 비중을 늘리면서 중동 원유를 통한 압도적인 원가율로 시장을 지배할 수 있는 회사라고 생각하기 때문이다.

즉, 전망 상 좋고 나쁜 점이 혼재하여 앞으로 롯데케미칼처럼 우하향 할 종목은 결코 아니다.

최근 복합정제마진이 올라오고 있고 PBR은 14년, 20도 최저점에 다가왔기에 안전마진이 꽤나 두터운 상태이기에 금번 매수가 좋은 결과를 가져왔으면 좋겠다.

'금융·경제·시사' 카테고리의 다른 글

| 시프트업 급락 후 9% 급등, 운전 좀 살살 해주세요.. (0) | 2024.11.26 |

|---|---|

| 대기업 사장단들의 상법개정안 반대, 그들은 무엇을 무서워하나? (0) | 2024.11.24 |

| 과감하게 이제는 국내 주식을 돌아볼 때가 아닐까? (0) | 2024.11.21 |

| S-Oil 에스오일, 바닥을 다졌을까 (0) | 2024.11.20 |

| 코스피 2% 상승, 시장은 바닥을 다졌을까 (0) | 2024.11.19 |