영업이익률 50%의 괴물같은 회사, 클래시스 너는 누구냐..?

요즘 계엄령과 더불어 국내주식에 대한 비관론이 팽배할 때 국내주식을 둘러보고 있다.해외 증권사들도 국내주식 비중 축소, 매도적극 권고를 하고 있는 중이라 꽤나 기회가 올 것이라고 생각

only-buy-index.tistory.com

이전 글에서 클래시스를 분석하면서 자연스레 '비올'이라는 회사 알게 되었다.

마찬가지로 피부미용 업계 경쟁사로 높은 영업이익률과 ROE를 동시에 가지고 있었기에 클래시스처럼 성장할 수 있지 않을까 싶어 분석을 해본다.

숫자만 보면 매수를 안할 수가 없다.

클래시스와 마찬가지로 매출과 영업이익이 동시 상승 중이다.

마찬가지로 50%에 가까운 압도적인 영업이익률과 높은 ROE를 동시에 가지고 있다.

10%에 가까운 낮은 부채비율은 덤.

장기보유할만한 성장주라고 할 수 있다.

- 경쟁사

클래시스, 제이시스메디칼, 루트로닉 정도가 있다.

매출은 루트로닉> 클래시스> 제이시스메디칼> 비올 수준이다.

루트로닉은 우리가 익히 들을 수 있는 클라리티, 피코플러스를 브랜드로 가지고 있다.

클래시스는 슈링크 정도가 있고, 제이시스 메디칼은 포텐자, 리니어지가 대표 브랜드다.

- 밸류에이션

PER은 15로 PER 밴드를 볼 때 클래시스보다 확실히 저렴하다. 거의 두 배가 저렴한 수준.

(클래시스 PER : 30부근)

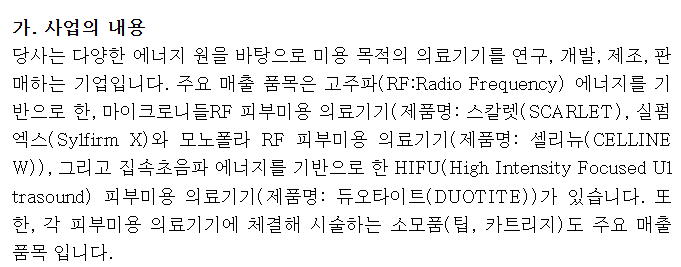

비올은 무슨 회사인가?

DART에 가서 사업보고서를 보면 역시 미용목적의 의료기기를 판매하는 회사다.

고주파(RF) 기반 '마이크로 니들링'이라는 원천기술을 가지고 있다.

피부미용 시장은 레이저, HIPU, 비침습 RF방식이 사용되고 있는데 '비올'은 RF방식에서 '마이크로 니들링'이라는 원천기술을 기반으로 하는 것이다.

이전 글에서 작성했던 클래시스는 'HIPU' 방식이고 이번 '비올'은 RF 방식이라는 것.

대표제품으로는 스칼렛(SCARLET)과 실펌(SYLFIRM) 시리즈가 있다.

마이크로 니들의 장점이 뭔데?

마이크로 니들의 장점은 진피에 RF를 직접 적용할 수 있다는 강점이 있다.

기존의 RF방식은 피부 심층에서 열을 발생시켜 피부 탄력을 개선해 주지만 원하는 피부층에 정확하게 타겟을 할 수 없다는 단점이 있다.

즉, 효율이 떨어지고 불필요한 손상도 생길 수 있다는 것.

하지만 '비올'의 원천기술은 정밀하게 깊이 조절이 가능하므로 피부상태에 따라 원하는 피부층을 정확히 타깃 하여 효과를 극대화할 수 있다.

한마디로 기존 RF방식을 강화한 상위호환 방식인 것이다.

물론 마이크로 니들은 당연히 1회성 소모품으로 지속적인 매출을 발생시킬 수 있다.

기술 대비 밸류에이션은 꽤나 저렴하다고 생각된다.

- 매출 살펴보기

거의 대부분이 수출이다.

클래시스보다도 높은 수출비중이 높은데, 확실히 국내 시장에 인지도가 적은 지 주요 제품을 검색해도 잘 안 나온다.

몇몇 바이럴성 광고 게시글만 나오고 실제 후기를 작성하는 블로그나 기타 커뮤니티에선 언급이 거의 없다.

IR자료를 보면 미국이 40% 가까이 매출을 차지하고 있다.

한국의 비중은 역시 한자릿수로 국내에서 인지도가 낮은 이유가 있다.

다만 수출비중이 높다는 것은 내수에 영향을 거의 받지 않고 앞으로도 매출이 확대될 가능성이 높다는 것이기에 긍정적으로 본다.

클래시스의 경우 기기와 소모품의 비중이 거의 55:45였는데 비올은 아직 소모품 매출이 따라오고 있지는 않다.

약 30% 수준이지만 앞으로 따라 올라오지 않을까 싶다.

- 지배구조

지배구조는 디엠에스가 대주주로 있다.

DMS 또한 코스닥에 상장되어 있다.

디스플레이 관련업인데 성장은 딱히 없으나 견조한 영업이익률을 유지하며 돈을 버는 국밥장사류 회사인 것 같다.

추가로 알아볼 사항은 없는 것 같다.

- 특이사항

원천기술에 대한 특허 침해 소송으로 얻는 이익

먼저 이를 이해하기 위해선 '세렌디아'라는 업체를 알 필요가 있다.

세린디아는 비올의 특수관계법인 이면서 동시에 비올의 창업주가 미국에 설립한 회사다.

어찌 보면 비올과 일체라고 봐도 된다.

세렌디아는 원천기술인 마이크로 니들 RF특허를 바탕으로 동종업체에 미국 국제무역위원회(ITC, International Trade Commission)를 통해 소송을 걸었다.

좋은 점은 이 세렌디아가 특허소송을 통해 얻는 로열티 90%를 비올에게 배분했다는 것이다.

올해 연초부터 루트로닉, 이루다와 합의를 했는데 이루다에선 합의금만 100억을 넘게 받은 것으로 추정된다.

(비밀유지조항 때문에 자세한 것은 알 수 없다)

참고로 이루다는 클래시스와 흡수합병됐다.

올해 5월 기사를 찾아보면 소송 대상기업 10개 중 7개는 합의가 완료되었고 3개 사는 대기 중이므로 언제 또 서프라이즈 어닝을 올릴지는 모른다는 것.

- 차트

1차 하단 지지선은 7000원이고 2차 지지선은 6200원이다.

현재 1차 지지선에 거의 닿아서 현금을 어느 정도 투입해도 될 시점..

올해 약 12000원 부근 돌파를 실패하고 국내시장 침체로 30% 이상 하락했는데 좋은 기회가 될 수 있을 것 같다.

매수를 고민해 봐야겠다.

성장주는 사놓고 그냥 끌고 가면 되기 때문에 사이클 산업보다는 마음이 훨씬 편하다.

아마 미용섹터에서는 클래시스와 비올을 절반씩 들고 가지 않을까 싶다.

'금융·경제·시사' 카테고리의 다른 글

| 지옥에서 돌아온 한국증시.. 그럼에도 아직 봄은 멀다. (0) | 2024.12.10 |

|---|---|

| 코스닥 급락에 정찰병 장렬히 전사하다.. 사과해요 나한테!!! (0) | 2024.12.09 |

| 영업이익률 50%의 괴물같은 회사, 클래시스 너는 누구냐..? (0) | 2024.12.08 |

| 에스오일 지지선 하향 돌파, 단기 손절로 대응하기 (0) | 2024.12.05 |

| 갑작스레 지나간 계엄령.. 환율과 증시 영향은? (0) | 2024.12.04 |