항상 연말정산 시즌이면 들리는 연금저축계좌와 IRP 계좌.

소득에 따라 차이가 나지만 둘을 합산하여 최대 900만 원까지 13.2~16.5% 로 세액공제를 해준다.

근데 IRP계좌의 문제는 30%의 안전자산 룰이 존재한다는 것이다.

즉, 계좌의 상품을 100% 주식 ETF로 채울 수 없다.

개인적으로는 만 55세 이후에나 출금이 가능한 연금계좌 상품에 안전자산 룰을 추가했는지는 도무지 이해할 수 없다.

나이가 젊을 때 공격적으로 투자하고 은퇴시점부터는 안전자산으로 옮기는 것이 상식적인 판단인데, 젊을 때 납입하는 연금계좌에 안전자산 30% 규정을 넣는다는 것은 참으로 어리석은 규정이 아닐까 싶다.

이 안전자산 30% 규정 때문에 IRP 계좌는 포기하고 개인연금저축계좌에만 돈을 납입하는 분들도 있을 정도..

아무튼 우리가 IRP계좌에 돈을 납입하려고 선택했다면 일단은 룰을 따라야만 하기 때문에 상품비교는 해봐야 할 것 아닌가?

우리가 IRP계좌에서 보유할만한 안전자산 상품은 3가지 정도로 나뉜다.

1. 현금

2. 채권

3. 주식+채권 혼합상품

1번 현금은 일단 제외한다. 인플레를 이길 수 없다.

2번 채권도 제외한다. 결국 만 55세에나 출금할 수 있는 IRP계좌에선 최대한 리스크프리미엄이 높은 주식 비중을 높여야 한다.

3번이 바로 오늘 살펴볼 주식+채권 혼합상품이다.

주식+채권 혼합상품은 다시 2가지로 나뉜다.

1. TDF상품

2. 주식 30%, 채권 70% 비중의 채권혼합상품

1. TDF 상품

TDF 상품은 뒤에 항상 숫자가 붙는다.

어렵게 생각할 필요없고 뒤에 붙은 숫자가 은퇴시점의 연도라고 생각하면 된다.

은퇴 시점이 느릴수록 주식비중이 더 많이 담겨있기 때문에 우리가 본래 목표였던 주식비중을 최대화하기 위해선 뒤에 붙은 숫자가 큰 것을 사면 된다.

현재는 TDF 2060상품까지 나와있지만 먼저 TDF 2050 상품을 살펴보자.

1) 시가총액

대표적인 TDF 2050 상품들이다. 보다시피 순자산 규모가 매우작다.

규모가 작은 TDF상품들의 경우 LP가 매우 부실하고 거래가 쉽지 않기 때문에 거래량을 중점적으로 봐야 한다.

2) 수수료

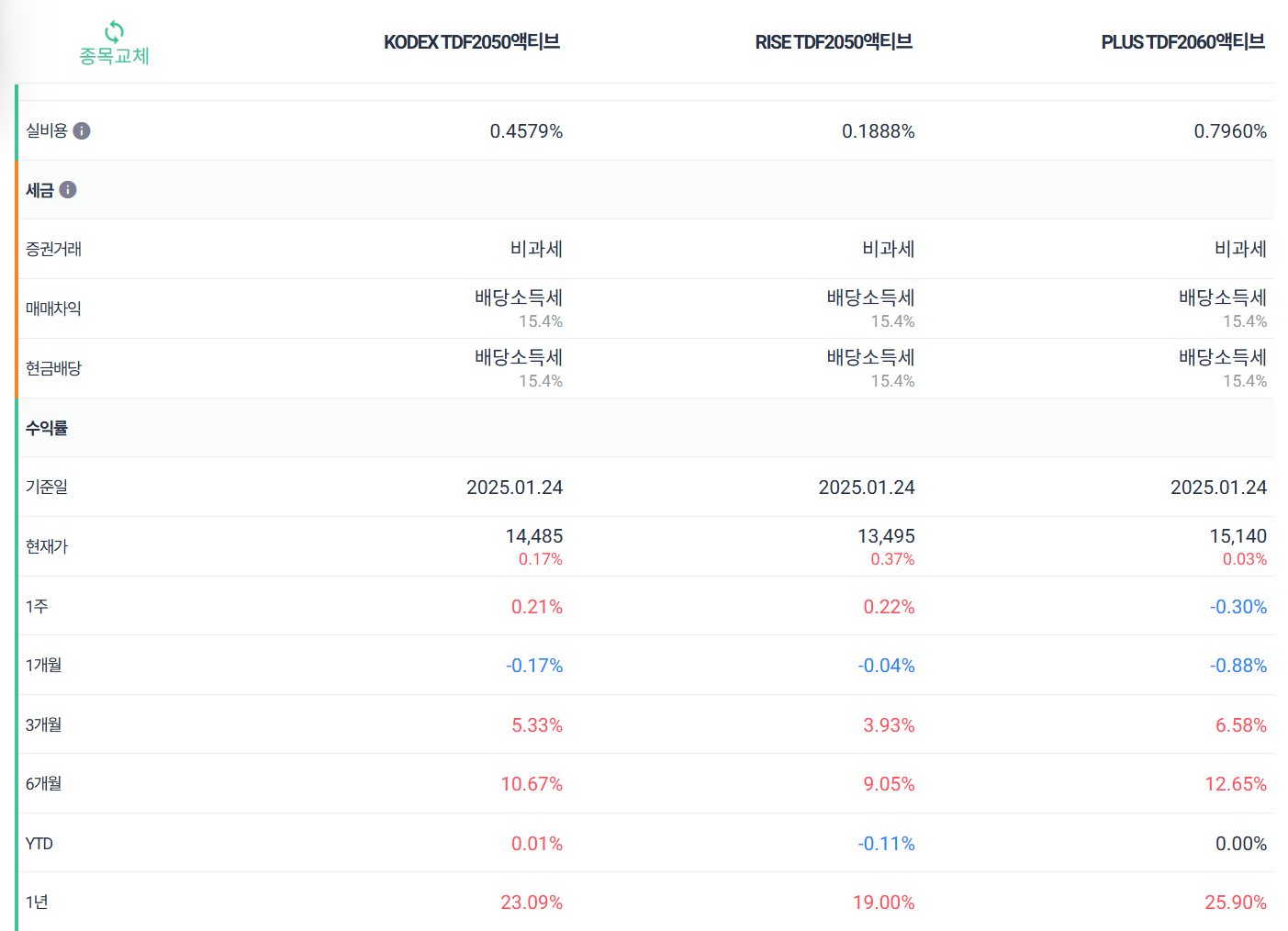

우리 계좌에 실질적으로 영향을 미치는 비용은 실비용이다. 사악한 실비용이 보이는가?

이것만 볼 때 키움과 PLUS상품은 그냥 거르고 시작한다.

안전자산 규정 때문에 이 악물고 TDF상품을 고르는 사람들이 많기에 실로 배짱장사라고 할 수 있다.

3) 수익률&거래량

1년 성과를 보면 수수료가 가장 낮은 RISE상품의 수익률이 4%가량 비교적 언더퍼폼한다.

거래량은 삼성증권의 KODEX상품이 시가총액과 함께 압도적이고, RISE 또한 낮은 수수료로 그다음으로 높은 거래량을 보여주고 있다.

결과적으로 수수료가 0.45% 정도로 높으나 비교적 거래가 수훨하고, 수익률이 좋은 KODEX상품을 선택하느냐.

수수료가 가장 낮으나 수익률이 현재 조금 뒤처진 모습을 보여준(미래는 모른다) RISE상품을 선택하느냐가 되겠다.

4) 상품별 구성종목 비교

- KODEX TDF 2050 구성종목

KODEX 상품의 구성종목을 보면 전 세계 주식을 담는 Vanguad 상품이 약 27%, SPDR 상품이 약 26.5%, iShares 상품이 약 20%가 담겨있다. 특이한 점으로는 INVESCO사의 나스닥 100 상품도 약 3% 담고 있다는 것.

나머지는 전부 국채다.

종합해 보면 약 77%가량이 주식이고, 나머진 국채라고 보면 된다.

- RISE TDF 2050 구성종목

KB의 RISE 상품 구성종목이다. 삼성증권과 다르게 홈페이지에서 한눈에 보기가 힘들다.

간략하게 살펴보면 약 38%가 미국주식이고, 10%는 중국주식, 9%는 유럽주식, 7%는 리츠, 6.6%는 일본주식, 5%의 원유선물(?),3%의 국내주식, 2%의 농산물선물(?)

한마디로 정말 잡탕이다. 아까 비교할 때 다른 상품에 비해 왜 4%가량 수익률이 언더퍼폼했는지를 확실히 알 수 있는 부분.

약 66.6%가 주식상품이고, 14%는 주식도 채권도 아닌 대체투자상품(?) 나머지는 국채와 소수의 예금으로 되어있다.

KODEX 배만 불려주는 대체투자 상품은 대체 왜 넣었는지 미지수..

실제로 액티브하게 운용하느라 그런 것 같은데, 뻘짓하지말고 주식 비중이나 늘려야 될 것 같다.

- PLUS TDF2060 구성종목

앞서 2050 상품은 KODEX와 RISE를 살펴봤고 마지막으로 볼 상품은 국내 유일한 2060 상품인 PLUS TDF 2060이다.

미국주식 26.5%, 세계주식 약 55%, 나머지는 채권으로 구성되어 있다.

종합해 보면 무려 주식 비중이 약 81%로 2060 상품인만큼 앞에 비교한 두 상품보다 높은 주식 비중을 보여준다.

- TDF 상품 최종 비교

| 상품명 | 시가총액(억) | 주식비중 | 수수료 | 특징 |

| KODEX TDF 2050 | 1692 | 77% | 0.46% | 압도적인 거래량으로 인한 적은 거래 손실 |

| RISE TDF 2050 | 188 | 67% | 0.19% | 14%의 대체투자 상품(리츠,원유,농산물)이 포함 |

| PLUS TDF 2060 | 86 | 81% | 0.80% | 가장 높은 주식 비중 |

* 25년 1월 기준

시가총액 및 거래량 : TDF KODEX 2050 이 매우 압도적이다.

수수료 : RISE(가장 낮음)<<KODEX<<PLUS(가장 비쌈)

수익률 : PLUS> KODEX> RISE

결론적으로 본다면 TDF 상품을 매수한다면 나는 KODEX 상품을 매수할 것 같다.

시가총액 규모도 크고 수수료도 적당하기 때문이다.

RISE 상품은 수수료는 가장 저렴하지만 대체투자 상품이 너무 많고, PLUS 2060 상품은 KODEX상품과 주식비중은 크게 차이가 나지 않지만 수수료가 너무 높고 거래량이 매우 적다.

2. 채권혼합상품

개별주가 섞인 상품은 배제했다. 채권 혼합상품은 기본적으로 주식:채권 비중이 3:7을 이룬다.

TDF 상품에 비해서는 낮은 수준이다.

시가총액의 경우 거의 비슷비슷한 모습을 보여준다.

실비용 측면에서는 ACE 상품이 가장 낮은 모습을 보여준다.

수익률은 아무래도 미국 빅테크 중심으로 많이 올랐기 때문에 TIGER 미국테크TOP10채권혼합이 가장 좋은 모습을 보여줬고 이상하게 TIGER 미국나스닥100상품은 수익률이 낮은데 구성 종목을 살펴보니 좀 이상했다.

가장 우측이 비중인데 자사의 나스닥 100상품을 담은 것이 아닌 실제 개별주를 담고 있었다.

수익률이 차이 나는 것은 실제 나스닥100의 종목비중과 차이가 나기 때문이지 아닐까 추측해 본다.

반면에 수수료가 더 낮은 ACE상품을 보면 정직하게 자사의 ACE 인덱스 ETF상품을 30%가량 매수하고 있는 것을 볼 수 있다.

결론적으로 채권혼합상품의 경우 특정 개별종목의 신도가 아니라면 무난한 ACE 채권혼합상품을 매수하는 것이 좋아 보인다.

요약 : KODEX 2050TDF 상품 or ACE 미국인덱스 채권혼합상품 매수

'금융·경제·시사' 카테고리의 다른 글

| 연금/ISA계좌에서 해외주식 배당금 과세이연이 사라진다고? 이중과세 대응방안은? (2) | 2025.02.05 |

|---|---|

| 중국 AI 딥시크가 불러온 나스닥 대폭락. 제 2의 스푸트니크 쇼크? (0) | 2025.01.28 |

| TR ETF 폐지로 인한 ETF 갈아타기. 가장 낮은 수수료의 운용사는 어디? (0) | 2025.01.23 |

| 13월의 월급, 연말정산이란 대체 무엇인가? 사실은 뱉는게 이득이라고? (0) | 2025.01.20 |

| 비상! TR ETF 폐지! 이제 어디로 가야하오.. (0) | 2025.01.18 |